Chegamos a uma época onde propósito e valor estão desassociados. Propósito: a consciência individual do motivo da nossa existência, que se expressa por meio dos nossos dons e talentos. Valor: a verdadeira contribuição realizada para a coletividade através da concretização da nossa missão individual. Tem sido comum nas sociedades ocidentais, buscarmos valor na riqueza, no status ou no poder. Em muitos casos este tem sido o nosso propósito.

Integrar: significa aproximar/incluir/incorporar um elemento num conjunto, formando um todo coerente. Nos dá a ideia de unir aquilo que parece estar desconectado: individual ou coletivo, negócios ou sociedade, natureza ou economia, prosperidade ou respeito, propósito ou valor. Este conceito nos propõem superar a visão de dualidade, marcado pela conjunção “ou” que sinaliza alternância ou exclusão.

No caminho para a integração talvez mais vezes possamos colocar em exercício a concepção de interdependência: onde cada elemento, ou cada sistema, existe pela soma de suas relações com os outros. Este treino, propõe o uso mais frequente da preposição “e”: palavra invariável que liga duas ou mais palavras, estabelecendo entre elas determinadas relações de sentido e de dependência. Neste caso, passamos para individual e coletivo, negócios e sociedade, natureza e economia, sustentabilidade e resultados.

No meu ponto de vista, os profissionais das diferentes áreas e setores, que se encontram na posição de conduzir a sustentabilidade corporativa, sejamos analistas, consultores, professores, gestores, executivos e empreendedores, encontramos todos na nossa atividade, a provocação de obter a destreza nesta habilidade de unir.

Isto porque, há mais de 250 anos, o nosso modelo de economia tem se favorecido na disponibilidade de recursos naturais de maneira abundante e barata. Dessa maneira e principalmente, quando o impacto sobre a sociedade e meio ambiente não é considerado uma preocupação relevante. A atual abordagem para satisfazer a demanda de consumo, pode ser muito bem sucedida.

Durante todo esse período, nossas empresas se tornaram capazes, cada vez com maior eficiência, em extrair as matérias-primas, usar esses materiais como entradas para a fabricação de produtos desejados, vender e enviar esses produtos para o maior número de clientes quanto possível, que usamos e descartamos após ter servido a nossa finalidade.

Há apenas 25 anos a definição de sustentabilidade começou a entrar na pauta corporativa. Um número significativo de empresas desenvolveu a consciência sobre seus impactos socioambientais e da importância de uma postura responsável para se manterem competitivas. Aspectos sociais, ambientais e de governança começaram a ser integrados às tomadas de decisão. No entanto, se quisermos maiores volumes de investimentos financeiros para servirem como forma de acelerar empresas sustentáveis. Precisaremos encontrar melhores formas de estabelecer uma relação clara entre sustentabilidade, negócios e resultados.

Quando os resultados da sustentabilidade são de fácil compreensão para investidores e acionista, é provável que desperte um maior interesse na promoção das estratégias de sustentabilidade como um direcionador de desempenho.

Este artigo, faz parte da prática diária de exercitar a habilidade técnica de conhecer a realidade e buscar “preposições” para unir pontos de vistas, naquilo que parece contraditório, desconectado, isolado, segmentado e desorganizado. Como também, sugerir um caminho para aquilo que precisa ser mudado, posicionando o passado como um legado positivo que pode abrir o caminho para o novo.

Algumas barreiras que impedem a visão integrada entre sustentabilidade e resultados financeiros

Uma das barreiras, é a forma de sistematizar os indicadores de sustentabilidade. Apesar da disponibilidade de muitas ferramentas para esta finalidade, como por exemplo o Global Report Initiative (GRI). E da sua necessária e inegável contribuição, elas também surgem polarizadas. Isto é, oferecem parâmetros para medir o desempenho em gerenciar o impacto socioambiental provocado pelas organizações. No entanto, estes modelos não estabelecem uma ligação próxima entre práticas sustentáveis e resultados financeiros. Se os investidores não percebem o impacto potencial da sustentabilidade nos negócios não valorizam estes dados nos seus investimentos.

Para se comunicar efetivamente com os investidores, é preciso conhecê-los. Por isso, o PRI (Principles for Responsible Investment) divulgou em 2016, um Guia para facilitar a integração de fatores ambientais, sociais e de governança com critérios para a decisão de investimento. O PRI é uma proposta de investidores em parceria com a Iniciativa Financeira do Programa da ONU para o Meio-Ambiente (UNEP FI) e o Pacto Global da ONU.

Ela estimula o investimento responsável no sistema financeiro global, encorajando a adoção de Princípios e a colaboração na sua implementação. Os signatários do Principles for Responsible Investiment (PRI), representam mais de U$34 trilhões de ativos sob gestão, o que corresponde a mais de 20% do mundo de ativos de investimento. Existe uma tendência crescente em investimentos responsáveis. Um relatório lançado em 2016 pelo MIT Sloan Management Review, mostrou que 75% dos entrevistados da comunidade de investimento veem a sustentabilidade como uma forte razão para investir.

Contudo, o MIT chama atenção para um fator importante: os profissionais de sustentabilidade geralmente não sabem quais são os dados socioambientais e de governança usados como critério pelos investidores. E por quê?

Pela desconexão entre a gestão da responsabilidade corporativa e a área de relacionamento com investidores. Isto não é acidental, mas fruto da maneira como as empresas estão estruturadas. Esses executivos e equipes tratam no dia a dia com partes interessadas, horizonte de tempo, planejamento, relação de hierarquia, atividades e linguagem diferentes, para explicar em alguns casos, as mesmas questões. Consequência: comunicação segmentada e assimetria da informação com lacunas que dificultam a tomada de decisão dos acionistas.

Outro equívoco comum é tratar os investidores como um grupo homogêneo. Relativamente poucas empresas identificam seus investidores como sendo um grupo variado. Na verdade, os investidores são de todas as formas e tamanhos, com necessidades e interesses diferentes, bem como horizontes de tempo e motivações para investir. Uma alternativa no percurso, é diferenciar investidores que são especulativos e outros que adotam uma perspectiva de visão de futuro. A maioria dos investidores institucionais como Fundos de Pensão e Companhias de Seguros, são bolsões poderosos – da comunidade de investimento – com um interesse na criação de valor a longo prazo.

A estratégia como uma ponte que liga sustentabilidade a resultados

As empresas devem empreender esforços específicos para estruturar métricas que refletem como uma estratégia de negócio sustentável se relaciona diretamente com três principais preocupações dos executivos e acionistas:

- Como a empresa está posicionada para aumentar as receitas?

- Quais estratégias estão sendo executadas para aumentar a produtividade e, assim, melhorar a rentabilidade?

- Como estão monitorando e gerenciando riscos que poderiam impactar significativamente os resultados de negócios?

A lógica é o vínculo direto entre a estratégia de sustentabilidade e sua proposta de valor para o negócio. Na prática, muitas inciativas voltadas a aspectos socioambientais e de governança, nascem desconectados de uma estratégia do negócio. Este é um dos motivos para a dificuldade de estabelecer métricas numa linguagem de resultados.

O início implica em considerar a sustentabilidade como uma das estratégias que compõe as dimensões de um negócio. E maior dedicação para estruturar pesquisa, compilar dados e sistematizar novas informações que não estão disponíveis comumente nos relatórios gerenciais.

Um modelo para inspirar

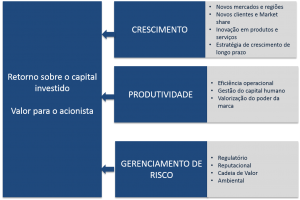

Na figura abaixo podemos ver mais de perto o Value Driver Model, modelo proposto pelo PRI e como foi operacionalizado por empresas para lhes permitir comunicar de forma mais clara a valor da sua estratégia de sustentabilidade.

Modelo Direcionado de Valor (PRI)

Outras métricas podem ser mais apropriadas para ilustrar como a estratégia de sustentabilidade contribui para a equação de valor. No entanto, a relação com o crescimento, a produtividade e o gerenciamento de risco parecem demonstrar maior relevância para o investidor.

Exemplos de quem está praticando

Crescimento

A DuPont relatou 9,8% de crescimento de receitas entre 2007-2011, sendo que o crescimento do portfólio da empresa em produtos com atributos de sustentabilidade cresceu a 5,5 vezes, essa taxa agora representa 30% da receita total.

A Siemens, informou que atingiu em 2014, a sua meta de EUR40 bilhões em receitas derivado de seu portfolio ambiental. A sua carteira de produtos ambientais é composta por 70% de soluções de eficiência energética, 22% a partir de energias renováveis e de 8% a partir de tecnologias ambientais como as relacionadas ao controle de poluição do ar.

Recentes estudos de consultorias da Accenture, BCG e McKinsey descrevem o surgimento deste grupo crescente de empresas que afirmam que suas estratégias de sustentabilidade estão produzindo inovações em produtos, serviços e operações que ligam diretamente a melhorias nas receitas e margens.

O exercício feito por essas empresas quando se trata de demonstrar o crescimento de receita, é categorizar portfólio de produtos e serviços. De maneira a indicar o percentual do total de vendas que é constituído por soluções com atributos sustentáveis e o índice de crescimento de produtos sustentáveis em comparação ao crescimento global da empresa.

Produtividade

O Plano de Sustentabilidade da Unilever 2020, visa o dobro do seu crescimento enquanto reduz para metade os gases de efeito estufa, água e a pegada de resíduos em todo o ciclo de vida de seus produtos. Ao longo dos últimos quatro anos, as economias em produtividade da empresa chegaram a quase U$ 400 milhões, que a prepara para o alcance dessa meta. A Unilever estima que seus programas de eco eficiência tem economizado cerca de U$130 milhões em custos de energia, U$ 240 milhões em despesas com materiais, U$22 milhões em despesas de água e U$ 13 milhões na eliminação dos resíduos.

É, sem dúvida, de interesse ler em um relatório de sustentabilidade que uma nova fábrica ou instalação reduziu seu consumo de energia ou rotatividade de empregados em uma certa percentagem. No entanto, os acionistas precisam saber como esta estratégia impacta a estrutura global de custos em um determinado período de referência e qual a tendência de economia ao longo do tempo.

Cabe aos investidores determinar o que eles acreditam ser os limiares significativos para a avaliação de tais economias. Nos estudos de casos desenvolvidos pelo PRI, os exemplos variaram de 1 a 15 % de economia nos custos totais. Melhorias nestes intervalos podem ser considerados relevantes.

Risco

As métricas sobre gerenciamento de riscos mais importantes, são aquelas que indicam riscos materiais para a receita e a reputação, vinculados ao modelo de modelo de negócio e que podem ser gerenciados na trajetória da empresa.

Abordar a restrição ao acesso de recursos naturais escassos representa um risco potencial significativo para receita e rentabilidade para a Coca-Cola. Isto representa um aspecto crítico do negócio e de seus esforços em sustentabilidade. Em 2012, a empresa implementou localmente programas de recursos hídricos e realiza anualmente centenas de avalições de vulnerabilidade sobre a origem da água. Alcançou 20% de ganhos na eficiência da água entre 2004-2011, a empresa e sua rede de 250 parceiros de engarrafamento em mais de 200 países se comprometeram a alcançar um adicional de 25% em ganhos de eficiência de água até 2020. Além disso, tem um objetivo de retornar às comunidades a neutralidade equivalente do volume de água utilizado na produção de seus produtos acabado em 2020. Estes projetos são fundamentais para a proteção e acesso das comunidades a água e permitem demonstrar o seu progresso para a gestão estratégica de riscos.

Integrar propósito e valor

As empresas, tais como os indivíduos, precisam refletir constantemente sobre o seu propósito e como concretizam a sua função individual na sociedade. A ampliação da consciência engloba entender que as crenças que nos trouxeram até aqui não vão nos levar adiante. Apesar de ser doído é necessário. Entre elas está a visão da independência entre os sistemas econômicos, da sociedade e da natureza.

As companhias descritas no estudo estão no treino de incorporar a estratégia de sustentabilidade como um dos seus talentos. Mas também, conseguiram abrir uma janela para demonstrar uma relação mais clara com resultados financeiros. Os profissionais que encontram-se no papel de contribuir com essas mudanças organizacionais, podem identificar situações emergentes que abram espaço para a sustentabilidade com propostas práticas, viáveis e mensuráveis.

Criar valor compartilhado une propósito e valor. Através do desenvolvimento de estratégias de negócios rentáveis que proporcionam benefícios socioambientais tangíveis. Este pensamento, promove a criação de novas e importantes oportunidades de inovação, receita e vantagem competitiva ao mesmo tempo que beneficia a sociedade, desencadeando o poder dos negócios e investidores para ajudar a resolver problemas globais.

Simone Faustini é professora, escritora e atua na Nexus Consultoria com a missão de promover relações sustentáveis entre sociedade, meio ambiente e negócios.

Deixar um comentário